住宅の新築や建て替えを考える顧客に住宅ローンなど資金計画への的確なアドバイスができるか──。この連載では「家づくりで顧客から信頼される資金計画アドバイス」をテーマに、5回にわたってポイントを解説していく。第4回の今回は、「不利な情報を故意に隠す顧客」がテーマだ。

ローン申請で重要なポイントの一つは、顧客の個人信用情報に問題が有るか否かだ。経験論で言えば、問題のある人の多くは、収入を大きく見せたり、延滞歴などネガティブな情報を隠したりしがちだ。見積もりを提示した後に真実を告白するような悪質な人も少なくない。

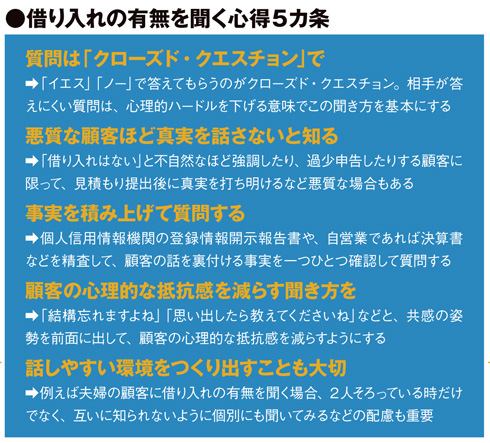

人が真実を隠すのは、「隠したほうがメリットがある」と考えるからだ。そこで第一段階として、「本当のことを言わないとデメリットがある」ことを顧客に理解してもらう必要がある。そこで、“アメとムチ”の戦略を勧めたい。まずはムチの例。「本当のことを隠していて、銀行から虚偽の申告とみなされると、今後も簡単にはローンを借りられなくなる恐れがありますよ」。顧客が隠し事をするのはリスクが想像できないためで、それを率直に説明する。

次にアメの例だ。「問題を正確に把握できれば、解決策を考えることができる。当初は問題を抱えながらも、そうやってローン申請が通ったお客様もたくさんいらっしゃいますよ」。ムチだけでは、顧客が真実を告白する気になる動機としては弱い。さらに「似たようなお客様は結構多いんですよ」などと少し安心させる。要するに、ポイントは硬軟の使い分け。下の箇条書きのように、顧客へのヒアリングでも工夫が大切だ。

「実は…」と顧客が少しずつ話し始めても、まだ安心できない。ここからが第2段階だ。個人信用情報に問題がある顧客は、往々にしてお金にルーズ。「何社からいくら借りているか」と聞いても、なおも曖昧に答えたり、本人も正確に把握していなかったりすることが少なくない。

借り入れの延滞歴などは、個人信用情報機関の登録情報開示報告書を提出してもらえば一目瞭然。主だった機関では「全国銀行個人情報センター」(銀行系)、「シー・アイ・シー」(クレジット・信販系)、「日本信用情報機構」(消費者金融・その他系)といったところがある。登録情報開示報告書は顧客自身が入手する。ウェブサイトから必要書類をダウンロードして記入したうえで郵送といったように、いずれもほぼ同様の手順で入手できる。一連の手続きでそれぞれ約千円の手数料がかかる。

これら3機関全ての報告書を出してもらうのがベストで、そのほか源泉徴収票や納税証明書、自営業ならば自社の決算書類も、早い段階で求めるべきだ。納税関連などの書類も、油断は禁物だ。自営業では「収入が高ければいい」と、決算書を“操作”する人もいる。売上高や利益がアンバランスで、給料を上げつつ赤字にしていたり…。手書きの源泉徴収票なども要注意で、納税証明書と合致しないといった例も多い。

顧客が会社員でも、例えば転職による収入の減少を隠すなどの例はよくある話だ。納税証明書などは春から初夏にかけて前年度版が出るが、タイミングによっては、前々年度版までしかない時期がある。こうしたタイムラグを利用して、ごまかす人も意外といる。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

大阪府行政書士会 旭東支部所属 (大阪市都島区・鶴見区・城東区・旭区) 東洋法務総合事務所の B l o gへようこそ。

当事務所は大阪府大阪市城東区にある行政書士事務所です。 建設業許可に関する全般(新規・更新申請・経営事項審査・入札参加資格審査・業種追加・決算変更届など)・産業廃棄物収集運搬業許可や電子定款認証に対応した法人・会社設立を専門に取扱う行政書士事務所です。補助金や助成金または決算などについても他士業(弁護士、弁理士、司法書士、税理士、社労士、土地家屋調査士など他多数)と提携していますので連携してサポートすることが可能でワンストップサービスの実現を目標に日々励んでおります。

ホームページに戻る → http://www.to-you-lawyer.com/ こちらをクリックしてください。

![]()

〒536-0006 大阪府大阪市城東区野江2丁目3番4号

![]()

TEL.06-6786-0008 FAX.06-6955-8923 お電話でのお問合せ受付時間 / 平日9:00~18:00 (土日祝は、原則として休業させていただいております)